INGRESO EXENTO DEL IMPUESTO SOBRE LA RENTA SE MANTIENE

INGRESO EXENTO DEL IMPUESTO SOBRE LA RENTA SE MANTIENE

Santo Domingo

El 2015 será el tercer y último año de congelación del ajuste por inflación para los trabajadores y personal independiente.

La Ley 25312 para el Fortalecimiento de la Capacidad Tributaria del Estado, Sostenibilidad Fiscal y Desarrollo Sostenible (conocida como Reforma Fiscal) aprobada a finales del 2012, congeló por tres años la exención contributiva anual para los salariados y profesionales independientes (médicos, contadores, consultores, ingenieros, técnicos, y otros), es decir, que por tercera vez en los últimos 16 años, no será actualizada la exención contributiva por los efectos de la inflación.

Esta medida impositiva afectará directamente a los contribuyentes que tributan por el régimen ordinario del Impuesto Sobre la RentaISR(IR1, IR3), incluyendo a los empleados, así como a las personas físicas acogidos a regímenes simplificados como el PST

procedimiento simplificado de tributación).

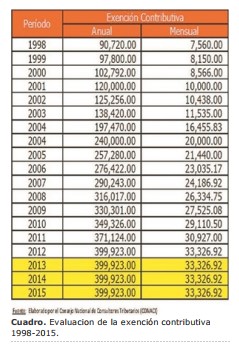

Desde enero de 2013 hasta diciembre de 2015 (36 meses) se mantendrá una exención impositiva anual de RD$399,923, equivalente a RD$33,326.92 mensuales. La exención impositiva o “mínimo no imponible” se define como el ingreso exento del ISR o el nivel de renta a partir del cual se comienza a pagar el ISR.

Los empleados tienen derecho a deducir mensualmente la exención contributiva en sus salarios? en cambio, para los profesionales liberales ese derecho se aplica solamente al momento de la presentación de la declaración jurada anual. Las tasas impositivas del ISR son progresivas y van desde un 15%, 20% y 25%, dependiendo del nivel de ingreso.

El ajuste por inflación fue introducido en RD en el año 1992 con la aprobación del Código Tributario (Ley 1192), pero implementado a partir del año 1998. La figura tributaria de la indexación, actualización o ajuste por inflación tiene varios propósitos directos e indirectos, por ejemplo, (a) mantener en términos reales la exención contributiva a favor de las personas físicas, (b) garantizar el poder adquisitivo de las rentas de las personas que tributan pero especialmente de los asalariados, y (c) evitar que los contribuyentes paguen impuestos en base a ganancias inflacionarias, entre otras razones, dijo Samuel Alexis Rodríguez, socio director de SARR consultores Globales.

ISR igual a Empresas:

La Reforma Fiscal de la Ley 25312 no congeló ni suspendió el ajuste por inflación para los empresarios, en otras palabras, las empresas podrán

continuar ajustando por inflación las partidas nomonetarias de los estados financieros, particularmente los inventarios, activos depreciables y

amortizables y bienes de capital y cuyo efecto fiscal permitiría reducir significamente las utilidades y por tanto, disminuir el pago del impuesto sobre la

renta.

También se mantuvo el ajuste por inflacion para todos los valores nominales establecidos en pesos dominicanos en el Código Tributario y sus

reglamentos.